Le vélo a un avenir dans nos agglomérations pour un grand nombre de déplacements. C’est du moins le pari qu’avait fait l’an dernier le Ministère de l’écologie en présentant son nouveau Plan d’actions pour les mobilités actives (PAMA((Pour plus d’informations sur le PAMA, lire le dossier de presse gouvernemental : http://www.developpement-durable.gouv.fr/IMG/pdf/DP_-_mobilites_actives_-_05-03-14.pdf))) ciblant la marche et le vélo comme principaux modes alternatifs à développer. Les mesures envisagées affichaient de bonnes intentions : généraliser le double-sens cyclable, rendre effective l’installation de garages à vélos sécurisés dans les immeubles d’habitation et de bureaux (prévue par la loi Grenelle II), étendre les possibilités de tourne-à-droite et tourne-à-gauche aux feux tricolores, améliorer l’information sur les itinéraires vélo et la disponibilité des vélos en libre-service (VLS). L’application de presque toutes les 25 mesures annoncées avait en fait déjà commencé.

Mais ces mesures ne frappaient ni par leur originalité ni par leur caractère audacieux au regard des dispositions dont profitent les cyclistes aux Pays-Bas, nation modèle où la pratique, déjà élevée, ne cesse d’augmenter. De plus, le PAMA n’avançait aucun élément de budget, une absence de concret un peu gênante au vu de certaines mesures avancées (construction de parking sécurisés dans les grandes gares, élargissement des trains autorisés aux vélos, indemnité kilométrique vélo…). Pas de budget, pas plus que de vision d’ensemble de ce à quoi pourrait ressembler une fiscalité cohérente en matière de transition modale. Il a encore fallu constater une occasion manquée : ce n’était pas pour cette fois que l’amélioration de l’égalité de traitement entre usagers, devenue vitale, ferait la rencontre de l’équité fiscale.

Or, l’ennui d’une politique parcellaire est qu’elle est forcément contre-productive dans la mesure où elle ne peut déployer toute son efficacité ; pour les transports, les conséquences systémiques de politiques parcellaires causent plus de problèmes qu’elles n’en résolvent. Et cela alors qu’on en apprend chaque année un peu plus sur les coûts cachés – de moins en moins cachés, en vérité – de la circulation automobile. En 2010, les « frais réels », eux bien connus et essentiellement dus au transport motorisé individuel (par déduction du revenu imposable), ont été estimés à la bagatelle de 2,1 milliards d’euros par an. Ne serait-il pas temps de diminuer ces dépenses d’argent public inéquitables, ces niches fiscales contraires à l’écologie ? Une véritable vélorution fiscale – sur laquelle l’économiste Thomas Piketty n’a pas songé encore à se pencher…) – serait indispensable pour infléchir la situation existante, dominée par le recours à l’automobile, et envisager avec sérieux des priorités et des objectifs de report modal. A la différence des modes motorisés, qui produisent en général des externalités négatives comme de la congestion, du bruit et de la pollution, le vélo produit principalement des externalités positives. Or, pour l’instant, si le vélo est considéré comme un véhicule par le Code de la Route, il ne l’est toujours pas pour le Code général des Impôts (CGI), qui intègre un barème kilométrique pour les vélomoteurs, les scooters… mais pas les vélos. Dans le même CGI, un crédit d’impôt existe bien pour l’achat ou la location d’un véhicule neuf non polluant, mais aucune prime n’encourage l’usage des transports en commun, du vélo et de la marche à pied((« Vélo et impôts, fiscalité vélo, remboursement de frais vélo, enquête ménage » sur le site de l’association Vélobuc, 2012)). Revue de détails…

L’IKV, UNE MESURE PHARE

ET UN FEUILLETON MOUVEMENTÉ

Rédigé avant l’expérimentation de l’indemnité, en novembre 2013, un rapport du Ministère de l’écologie de novembre 2013 avait calculé dans son scénario optimiste qu’une aide fiscale publique versée aux travailleurs se déplaçant à vélo coûterait 170 millions d’euros par an à l’Etat mais lui en ferait économiser 570 millions en dépenses, notamment en dépenses de soins – la pratique régulière du vélo améliorant les conditions de santé des usagers. En incluant la diminution des coûts de la pollution, de l’effet de serre et de l’occupation de l’espace public, l’Etude d’ATOUT France avait conlu bénéfice de 1,2 euros/km à bicyclette. Le plan gouvernemental a préféré proposé d’octroyer aux entreprises la possibilité de verser une indemnité kilométrique à leurs employés venant au travail à vélo, dispositif en vigueur de longue date aux Pays-Bas et en Grande-Bretagne, plus récemment en Belgique et même aux Etats-Unis (Bicycle Commuter Tax Act, lancé en 2009). De fait, en France, des dispositifs de soutien existent aujourd’hui en faveur des salariés qui recourent aux transports en commun, aux deux-roues motorisés ou à la voiture pour se rendre au travail… mais ni la marche à pied, ni les autres modes actifs ne sont pris en compte.

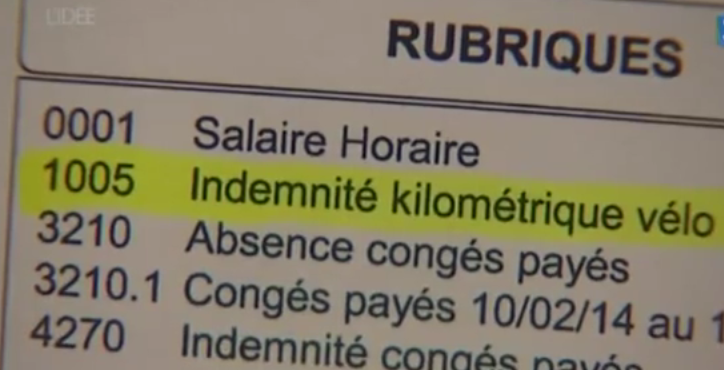

Plus précisément, le vélo n’est intégré aux dispositifs aujourd’hui existants que lorsqu’il provient d’un service public de location de vélo. Si les déplacements effectués avec des vélos personnels sont négligés, le remboursement partiel de l’abonnement à un service vélo n’est lui pas négligeable : il participe à affirmer que le vélo constitue bien un moyen de transport similaire à d’autres, pour ceux qui l’utilisent mais aussi pour ceux qui en utilisent un autre et hésitent à le prendre au sérieux. Il incite les collectivités et les entreprises à créer et utiliser des services de location performants et économiques, l’activité maîtresse de Vélogik. Au vu des dispositifs déjà en place, l’indemnité constitue donc une forme adaptée d’incitation fiscale. Elle permet des effets vertueux, s’adresse à tous les salariés, et assure en cela une égalité de traitement entre eux, quel que soit leur mode de transport. Baptisée indemnité kilométrique vélo (IKV), le montant de la version française a été finalement été fixé à 25 centimes/km, soit une quarantaine de centimes pour l’employeur en incluant les cotisations sociales et fiscales.

LÉGITIMER PAR LA FISCALITÉ

Concernant les effets vertueux, la coordination interministérielle pour le développement de l’usage du vélo (CIDUV) en question avait fait été de résultats intéressants. Pour mesurer le potentiel de report et d’autres bénéfices, elle avait piloté avec l’ADEME entre juin et novembre 2014 une expérimentation avec 18 entreprises volontaires, parmi lesquelles Vélogik. L’enquête avait conclu à une multiplication par plus de deux du nombre de cyclistes, même si la pratique des cyclistes n’ayant pas choisi de participer restait élevée. Le premier critère de choix d’utilisation du vélo s’est même avérée être pour les nouveaux cyclistes l’atteinte du plafond de l’IKV. L’incitation financière est donc un levier fort pour attirer ces nouveaux usagers, notamment ceux qui n’ont pas connaissance des avantages du vélo ou n’en sont pas convaincus.

Dans l’imbroglio législatif de ces derniers mois et malgré les faiblesses du plan, cette mesure héritée du PAMA s’est donc imposée comme une mesure phare âprement défendue. Perçue comme une avancée positive dans le long chemin vers une politique globale de soutien aux modes actifs, elle est en fait davantage symbolique, « emblématique »((FUB, « Sans indemnité kilométrique vélo accessible à tous, quelle crédibilité de la France à la COP21 ?« , communiqué du 14 octobre 2015)) même selon la FUB (Fédération des usagers de la bicyclette) que bouleversante fiscalement parlant. Et pour cause : le rapport déjà évoqué du Ministère de l’écologie de 2013 avait évalué que le gain collectif maximal d’une indemnité correspondait à une aide comprise entre cinquante centimes et un euro du kilomètre… un montant autrement plus généreux que 25 centimes. Cela n’a pas empêché Bercy de répéter que les bénéfices de la mesure étaient beaucoup trop surestimés et qu’elle était incompatible avec la soutenabilité des finances publiques et la priorité donnée à l’emploi !((SIMEON Gabriel, « Où est passée l’indemnité kilométrique vélo ?« , Libération.fr, 10 septembre 2015)) La somme définitive est suspendue à la publication du décret d’application, tout comme le plafond du montant qu’il sera possible de cumuler jusqu’à ce que s’applique la défiscalisation. Le décret devra aussi en préciser le caractère obligatoire ou non, mais à cette heure il y a peu de chances que l’indemnité soit autre chose que facultative, c’est-à-dire qu’il faudra que les entreprises soient volontaires. Alors qu’on l’attendait à la publication de ce décret fin de l’automne, 2015 s’est terminée sans en avoir vu la couleur et sur des atermoiements décevants. Force est de constarter que le gouvernement n’a pas autant tergiversé sur les primes attribuées pour l’achat de voitures électriques et leur application.

FAUSSE ROUTE LÉGISLATIVE

Dix-huit mois après la phase d’expérimentation de l’IKV, en décembre denrier, une équipe du journal de France 3 Grand Lyon est revenu nous voir pour faire le point sur les avancées de la mesure, qui sont en l’occurrence une reculade. D’après les derniers amendements votés dans le projet de loi de finances rectificatif, son montant exonéré((« Un vélo… dans la tête des employeurs », publié sur Véhicules et employeurs, 28 septembre 2015)) pour les salariés (sur l’impôt sur le revenu) comme pour les employeurs (sur les cotisations sociales patronales) s’est vu plafonné à seulement 200€, alors que la FUB (Fédération des usagers de la bicyclette, représentant 180 associations d’usagers) préconisait beaucoup plus. Au delà de 800km parcourus par an par l’employé, le coût kilométrique pour l’employeur passe de 25 centimes à environ 38 centimes, un coût nettement plus répulsif. Nous avons exprimé notre consternation comme d’autres représentants du secteur face à ce rétropédalage, d’autant que tous nos salariés utilisent presque quotidiennement la bicyclette. Vous pouvez voir le reportage ici :

En résumé, si l’IKV marque la prise en compte du vélo comme d’un véritable véhicule et pas seulement comme objet de loisirs, le plafond de défiscalisation est finalement trop bas, le montant de l’indemnité préconisé trop faible et le dispositif appraît globalement peu incitatif pour ne pas dire injuste… Rappelons que le contribuable automobiliste bénéficie d’une déduction fiscale kilométrique variant de 24 à 59 centimes au kilomètre suivant la puissance de son véhicule alors même que le coût moyen d’un trajet en voiture se chiffre, selon une étude de la FNAUT, entre 25 et 27 centimes du kilomètre((FNAUT, Coûts d’usage de l’autocar, du train, de l’avion et de la voiture dans les déplacements à longue distance, décembre 2012)). Ce qui revient à rémunérer l’automobiliste, donc le recours à l’automobile((FUB, « Indemnité kilométrique vélo : c’est chiffré« , Vélocité, janvier-février 2014)). Le système de barèmes des frais réels a été révisé en 2013 mais demeure archaïque. Dans une étude publiée dans la revue rennaise Place Publique, le géographe Guy Baudelle s’étonnait dernièrement de cette iniquité. « On pourrait bien sûr avancer que les frais sont supérieurs » note-t-il à propos des salariés automobiles, faisant une comparaison avec les « vélotaffeurs ». Problème : « Un rapide calcul montre pourtant de manière tout à fait inattendue qu’il reste plus avantageux de se rendre au travail en voiture !((BAUDELLE Guy, « La Randstad Holland, laboratoire urbain grandeur nature », article publié dans la revue Place Publique en 2014 )) ». Et le professeur de citer l’exemple d’un trajet domicile-travail aller-retour de 20km, distance médiane parcourue par les Français pour se rendre au travail. Selon ses calculs, sans même prendre en compte les autres frais fiscalement déductibles, l’automobiliste percevra annuellement 1609 euros de plus que le cycliste après la mise en place de l’IKV. Déduction faire des dépenses de carburant (400 euros par an environ au prix actuel du diesel), la différence en sa faveur s’élève à 1200 euros par an. Tout cela, bien entendu, si et seulement si le cycliste bénéficie de la part de son employeur de l’instauration de l’IKV… pour qui, rappelons-le, elle sera facultative. L’inégalité est manifeste par rapport à d’autres pays comme l’Autriche, aux choix beaucoup plus déterminés (jusqu’à 0,47 centimes/km à vélo si le trajet dépasse les 6km, sinon 0,24 centimes, contre 0,42 en voiture). L’exigence d’équité fiscale est beaucoup plus respectée dans certains pays, notamment dans les pays du nord de l’Europe.

LES EMPLOYEURS AUSSI CONCERNÉS

Une réduction d’impôt sur les sociétés pour les entreprises qui mettent à disposition de leurs salariés des vélos pour leurs déplacements quotidiens fait aussi partie des nouvelles mesures. Là aussi, le Club des parlementaires cyclables a dû batailler pour l’imposer : un article de la loi de finances prévoyait de le supprimer début novembre, mais sur une initiative de Véronique Michaud, secrétaire générale du Club des villes et territoires cyclables, le milieu du vélo s’est mobilisé rapidement. Une tribune cosignée par Vélogik a demandé la mise en œuvre et le refus de cet article((MARREC Sébastien, « Grâce à la mobilisation, la défiscalisation des achats de flottes de vélos maintenue« , Vélogik, 15 novembre 2015)). La mise en application de la disposition était prévue le 1er janvier 2016, dans la limite néanmoins de 25 % du prix d’achat de la flotte de vélos. Les entrepreneurs individuels ne peuvent en bénéficier. Dans le texte de loi, les vélos doivent servir explicitement aux déplacements domicile-travail mais pourront être en pratique mis à profit pour toutes sortes de déplacements courts – on voit mal comment il pourrait en être autrement… C’est d’ailleurs une limite de la loi de ne considérer comme utiles que les déplacements domicile – travail, alors que les trajets dans la journée pour des réunions, des rendez-vous ou la pause-déjeuner sont aussi susceptibles d’être effectués à vélo. Avec l’obligation dès 2017 pour toute construction de bâtiment industriel ou commercial d’intégrer des places de stationnement pour les vélos, c’est un excellent signal envoyé aux sociétés et aux salariés. Les réserves vis-à-vis du vélo comme mode de déplacement utilitaire au quotidien pour les salariés sont effectivement encore nombreuses dans les directions mais aussi dans les comités d’entreprises. Beaucoup de sociétés ont plus de craintes que de compréhension des avantages qu’apporte le vélo pour les salariés comme pour les employeurs : bénéfices pour la santé, diminution du stress, meilleure ponctualité et moindre absentéisme. Si personne ne peut évaluer à ce jour quel sera l’impact réel, celui-ci ne peut pas être négatif, notamment pour débloquer des « crispations » à l’achat. La mesure est inspirée de systèmes de défiscalisation, qui ont fait leurs preuvres dans d’autres pays comme le Royaume-Uni, l’Irlande, les Pays-Bas, en donnant aux employés via leurs employeurs la possibilité de se voir attribuer gratuitement un « vélo de fonction » grâce à une déduction fiscale sur leurs impôts ou leurs cotisations – sans que cela soit considéré comme un avantage en nature. Les programmes de type « Cycle to work »((FUB, A vélo au travail, 2012)) accordent quant à eux aux employeurs le droit de louer à leurs employés un vélo en échange d’une diminution de salaire : au Royaume-Uni, cela concerne 33.700 entreprises pour 82.000 vélos mis à disposition.

La plupart des entreprises préfèrent aujourd’hui louer des vélos (tout comme des voitures) afin de ne pas avoir à s’occuper de leur maintenance de manière continue et réactive, une prestation que propose Vélogik depuis sa création. Cela n’empêche pas les entreprises de pouvoir faire aussi appel à nous directement pour ce qui est de la fourniture des vélos en intégrant ces dépenses dans sa déclaration fiscale, donc en profitant toujours de la réduction d’impôt. Enfin, elles devront attendre là aussi un décret d’application… toujours pas paru au Journal Officiel en ce début janvier. Cela aurait pu être pire : en septembre, la présentation de loi de finances pour 2016 avait purement et simplement supprimé l’avantage fiscal. Pédaler est décidément une école de la patience ! Alors pour méditer, voilà un programme en trois temps tenant en trois mots : incitation à l’usage du vélo, taxation de l’usage de la voiture, encadrement du stationnement…

PRENDRE LA VOIE DES PAYS-BAS

A défaut d’équité spatiale sur la voirie (les vélos disposant d’un espace de plus en plus en décalage avec la réalité de la pratique dans la plupart des villes), ces deux dispositions doivent être considérées comme un premier pas vers une équité fiscale pour tous les salariés, quel que soit le mode choisi pour se déplacer. En la matière, ce sont encore les Pays-Bas qui font figure de modèle. La défiscalisation ne s’y applique qu’aux parcours à vélo réguliers domicile-travail dépassant 10km, car en deçà prendre son vélo est considéré comme normal (pour un Hollandais, bien entendu !). Le Ministère des finances octroie néanmoins aux salariés effectuant leur trajet à vélo au moins trois fois par semaine une indemnité annuelle de 362 euros doublée d’un abattement fiscal en fonction du nombre de trajets et pouvant atteindre les 900 euros. De son côté, l’employeur peut verser depuis 1995 (!) une indemnité kilométrique de 19 centimes assortie de 82 euros par an pour frais. Le système le plus original – et celui qui a rencontré le plus de succès – reste le « vélo d’entreprise », autrement appelé « cadeau de l’employeur » : si le salarié rejoint la gare ou son entreprise à vélo au moins une fois sur deux, l’employeur peut offrir ou prêter une bicyclette dont il déduira le coût tout en bénéficiant de réductions de TVA. S’ajoute pour le cycliste une indemnité de 749 euros tous les trois ans. Cette mesure a contribué à accroître le kilométrage à vélo (14% en dix ans). Les Britanniques ont repris l’idée dès 1999, avec moins de succès à cause d’une résistance culturelle à l’usage du vélo et d’un moindre proximité entre résidence et lieu de travail que pour les Hollandais. Il n’est pas interdit de voir un lien entre cette exigence d’équité pour favoriser les modes les plus vertueux aussi bien sur le plan tant écologique, sanitaire que budgétaire et la proportion de cyclistes quotidiens par pays : 36% aux Pays-Bas, contre 4% en France.

Pour qu’il y ait l’espoir d’une véritable politique fiscale, l’objectif premier de mesures fiscales pour le vélo est la reconnaissance du droit de se déplacer autrement, de manière plus raisonnable et responsable (comme dirait le slogan du lobby 40 millions d’automobilistes !). Sans cela, impossible de percevoir combien l’IKV, si mise en avant, n’est pas une simple mesurette qui serait le fait de quelques capricieux maniaques du guidon. C’est d’abord une volonté de faire sortir le vélo de ce « guetto ambivalent » qui le catégorise, le catalogue dans des raccourcis caricaturaux : tantôt outil de pauvres, aujourd’hui beaucoup plus souvent désigné gadget de « bobos », encore parfois accessoire de sportifs amateurs, le vélo est resté longtemps un objet jamais « à soi » mais toujours réservé « aux autres », ceux qui ne peuvent ou ne veulent pas conduire, ceux qui n’en ont pas les moyens, les rebelles qui ne veulent pas faire comme « tout le monde ». Un objet, rarement un véhicule, que même nombre d’usagers réguliers jugeaient secondaire, quasi-inévitablement dévalorisant, utile mais dont il était inavouable il n’y a pas si longtemps de souligner l’utilité.

En prenant en charge une partie des coûts occasionnés par le choix de l’usager en faveur du vélo, les mesures incitatives conduisent l’usager à faire des choix plus pertinents, notamment s’il a connaissance de cause des coûts réels des différents modes et non pas au contraire la croyance de coûts biaisés. Elles sont aussi l’avantage de faire évoluer la considération, l’attention, la respectabilité portée à l’égard du vélo. Les mesures pro-vélo incitatives, certes centrales dans les futures politiques de déplacements, ne peuvent cependant à elles seules les constituer. Elles ne suffiront pas. Dans un monde saturé de contraintes physiques croissantes, aucune raison ne justifie la passavité et le manque de volontarisme pour ce qui est d’instaurer des mesures coercitives peu dispendieuses qui permettront de réallouer l’espace de voirie, de contrôler l’usage du stationnement et de dégager des moyens de financements pour les modes actifs et les transports en commun. En fait, inutile de réinventer la roue et de ne pas s’appuyer sur l’existant. Les outils de taxation des véhicules motorisés sont en fait une réalité depuis l’invention de l’automobile ; ils sont simplement mal exploités et donc peu efficaces.

TAXER LES VOITURES INDIVIDUELLES

Taxer les déplacements motorisés individuels est une condition du report modal. Les taux de taxation existants peuvent être augmenté sans avoir à recourir à de nouveaux mécanismes de prélèvement, qui courent le risque d’être indésirablement médiatisés, mal perçus. Les taxes sur le gazole et sur l’essence viennent ainsi d’augmenter ce 1er janvier et il est prévu de rééquilibre des taux entre les deux carburants en quelques années. Le chercheur Julien Demade propose comme solution de s’appuyer sur la TICPE (anciennement TIPP)((DEMADE Julien, Les embarras de Paris ou l’illusion techniciste de la politique parisienne des déplacements, L’Harmattan, 2015, pp. 245-246)). Celle-ci présente plusieurs avantages notables : son rendement est très élevé, adapté à l’importance des investissements nécessaires pour les mobilités alternatives ; son prélèvement pénalise directement l’usage des modes motorisés individuels puisque la TICPE taxe les carburants, elle est équitable puisqu’indifférente spatialement aux lieux des déplacements ; enfin son augmentation serait moins conflictuelle que la création d’autres outils car résorber la différence de taxation entre les différents types de carburant (injustifiable) est désormais vue comme une nécessité. Le diesel pose en effet des problèmes environnementaux différents de l’essence mais plus graves à cause des rejets de particules fines et de l’oxyde d’azote – classés cancérigènes par l’OMS. Une étude de l’OCDE récente rappelait que « les externalités associées à chacun de ces carburants ne justifient pas, d’un point de vue environnemental, les taux d’imposition plus faibles actuellement réservés au gazole ».

L’incitation fiscale très forte octroyée aux employeurs pour encourager leurs salariés à se rendre au travail en modes motorisés individuels plutôt qu’en transport en commun est aussi dérangeante. La logique voudrait que les pouvoirs publics se traduisent par une incitation à utiliser le vélo plutôt qu’un autre mode. A cette heure, les dispositifs fiscaux existants produisent exactement l’inverse ! Si une entreprise a l’obligation de rembourser partiellement à ses salariés le coût d’un abonnement aux transports en commun ou à un service vélo, c’est l’État qui prend en charge intégralement le coût des déplacements domicile-travail des salariés qui effectuent ces trajets en voiture par exemple. Reste tout de même à l’employeur la charge de la location du stationnement, dont le montant est très variable (souvent cher), ou de la construction de places, ce qui peut atteindre une vingtaine de milliers d’euros l’unité ! Les salariés sont eux-mêmes encouragés à prendre la voiture puisque la compensation par l’État est intégrale. La question de l’existence en soi d’une incitation faite aux usagers à préférer un mode motorisé individuel devrait être amenée dans le débat public. Sa suppression ou tout du moins son abaissement contient un potentiel de report modal formidable ainsi qu’une source de financement supplémentaire pour les transports en commun, qui en auraient bien besoin (en particulier pour le réseau ferroviaire et métropolitain de l’Île-de-France, et les réseaux TER régionaux). D’autant que le vélo peut jouer un rôle majeur dans leur décongestion en heure de pointe, et permettre d’atteindre facilement les pôles attracteurs : lieux d’emploi, zones résidentielles et gares pour se rabattre.

ENCADRER LE STATIONNEMENT

C’est pourquoi le stationnement doit aussi être dans la ligne de mire d’une fiscalité écologique, étant donné que la circulation motorisée individuelle est indissociable de la possibilité de stationner facilement et sans aucun ou sans trop de frais. Or, la croissance de ces espaces imperméabilisées continue de progresser. Les déplacements pendulaires liés au travail sont précisément ceux qui génèrent la majorité de la circulation individuelle quotidienne, ce qu’on remarque facilement dans les villes lors du mois d’août, des vacances scolaires et des jours fériés. Pour obtenir des effets notoires de réduction des déplacements motorisés, il faut donc s’atteler d’abord à ce type de stationnement. La taxation du stationnement est loin aujourd’hui de compenser l’incitation fiscale à venir en voiture au travail, point que nous venons d’évoquer((DEMADE Julien, Les embarras de Paris, op.cit., L’Harmattan, 2015, pp. 250-252)). Cette taxation devrait être équivalente ou supérieure au coût pour l’employeur de la participation à l’abonnement aux transports en commun. A cette condition, elle relancerait sans ambages le développement quelque peu moribond des plans de déplacement d’entreprise dont l’objectif est le report modal des déplacements des salariés vers les modes actifs et les transports en commun. C’est là encore à partir d’une équité des conditions, d’un renchérissement financier de l’usage des modes motorisés et d’une baisse financière de l’usage des modes non motorisés, que viendront le véritable report modal et la fin de la prégnance de l’automobile. De quoi imaginer une reconversion des parkings d’entreprises en d’autres espaces plus conviviaux destinés à des usages différents (bâti, espaces vertes, récréatifs… ou parkings à vélos si l’on tient au stationnement durable !).

Aux Pays-Bas, le deuxième schéma structurel des transports de 1990 a été un élément moteur du report modal en recommandant une restriction du stationnement privé et public dans tout le pays, en plus de politiques de déconcentration des entreprises, de mixité des fonctions urbaines, de taxation sur l’achat des voitures et de carburant… et de mesures incitatives pour les transports en commun, l’auto-partage et le vélo. Même si chaque implantation d’entreprise suscite une négociation au sujet du stationnement, les zones dites « A », qui se situent dans le périmètre d’une gare ou d’une station de transports en commun, limitent l’offre des entreprises à 20 places pour 100 employés, et même 10 places dans la Ranstadt (soit autant que dans Paris inta-muros). Les zones B sont adaptées aux pôles attracteurs plus importants et facilement accessibles par automobile. La norme y est de 40 places pour 100 employés (mais 20 places dans la Ranstad). Seules les zones C ne fixent pas de prescription. Pas rigoureusement appliqué, cette politique se diffuse cependant dans les documents d’urbanisme, plus ou moins facilement selon la situation des villes.

LA FAUSSE SOLUTION DES PÉAGES URBAINS

Le plafonnement régional de la TICPE reste problématique, ainsi que son usage, car il relève de niveaux institutionnels qui n’ont rien à voir avec les autorités municipales et communales. L’aspect impopulaire de la taxation du stationnement, pourtant fort efficace, porte préjudice à son développement. C’est pourquoi le péage, qu’il porte sur la circulation sur des axes autoroutiers ou qu’il soit établi aux frontières d’une zone particulière, est vu comme une solution plus désirable, malgré tout ses défauts. Et pas de légers bémols en l’occurrence((DEMADE Julien, Les embarras de Paris, op.cit., L’Harmattan, 2015, pp. 247-249)) : le péage ne peut en effet concerner qu’une fraction limitée des déplacements motorisés (ceux qui traversent le périmètre de ce péage), risque d’entraîner un report massif de circulation vers d’autres axes, nécessite un investissement lourd qui se transforme en profit mirobolants pour des entreprises privées routières. Last but not least, il constitue une discrimination économique privilégiant les populations les plus aisés, ainsi que l’a montré l’exemple le plus fameux, le péage londonien.

Si un péage équivalent était mis aux portes de Paris, les déplacements internes à la capitale, pourtant les premiers à supprimer, ne seraient pas touchés. Les déplacements de banlieue à banlieue, qui représentent 90% des déplacements franciliens, non plus, alors que leur réduction est là aussi un objectif incontournable. Julien Demade note qu’un péage parisien – mais cela peut s’appliquer pour toutes les grandes agglomérations, toutes choses égales par ailleurs – porterait sur les déplacements qui ne sont pas les plus problématiques, mais dont le potentiel de report modal correspondant est en revanche le plus problématique, puisque les lignes Paris-banlieue sont précisément les plus engorgées à l’heure actuelle((DEMADE Julien, Les embarras de Paris, op.cit., L’Harmattan, 2015, p. 249)).

L’INCITATION NE SUFFIRA PAS

Si l’indemnité kilométrique vélo n’évolue pas vers une forme plus mâture et achevée, cela risque d’entretenir la mauvaise réputation du vélo, celui d’un mode inopérant. Les pouvoirs publics perdront donc non seulement un temps précieux pour inciter au plus vite aux changements de comportements mais perdront aussi de la crédibilité. D’abord à l’égard de ceux qui par conviction aspirent à une véritable reconnaissance du vélo. Ensuite pour ceux qui ont fait le choix de vivre en ville à proximité de leur lieu de travail pour y aller quotidiennement en vélo, quitte à payer un loyer plus cher, et pour qui une indemnité les conforterait dans leur démarche. Enfin pour ceux qui sont paradoxalement les plus oubliés mais qui ont bel et bien besoin d’un soutien financier pour se déplacer. Selon l’Enquête nationale transports déplacements de 2008((Accessible à l’adresse suivante : http://www.developpement-durable.gouv.fr/IMG/pdf/Rev3.pdf)), l’usage du vélo pour le trajet domicile – travail est le plus représenté chez les catégories modestes et non pas chez les cadres et les professions supérieures, preuve que le vélo reste un mode populaire notamment pour tous ceux qui n’ont pas les moyens d’acheter un ou deux véhicules – ou ne veulent pas. Si cette catégorie de population souhaite utiliser un vélo de bonne qualité chaque jour, elle doit investir dans ses montures, les entretenir, les garantir du vol, ou bien plus simplement s’abonner à un service public de location efficace. Tout récemment, Métrovélo, le service grenoblois, a d’ailleurs inauguré une tarification solidaire pour ses vélos jaunes à destination des personnes les plus défavorisés, comme c’est déjà le cas pour certains réseaux de transports en commun.

Mais ce que les pouvoirs publics perdront de plus grave, c’est l’occasion de saisir ce qui est plus qu’un air du temps : une aspiration de la société civile pour entamer une transition des sociétés industrialisées. Les disparités de pratiques observées entre pays et entre villes ne sont pas tant une affaire de relief, d’anthropologie et de dimension pseudo-culturelle comme on aime tant nous le répéter. Ces causes ne peuvent dédouaner élus, associations, experts et entreprises de réclamer l’exigence d’une honnête d’équité fiscale entre usagers, autrement dit de faire preuve de mesures qui se traduisent en monnaie sonnante et trébuchante pour les cyclistes. La rectification de l’inégalité de traitement qui existe aujourd’hui entre moyens de transport apparaît comme un espoir de susciter un véritable report modal. Le vélo serait amené à égalité avec les autres modes, sans que la liberté de salariés de recourir à ces autres modes ne soit remise en cause. Par souci de réalisme et de cohérence avec nos ambitions écologiques nationales, la problématique du rééquilibrage fiscal doit donc aujourd’hui être mis sur le devant de la scène. Une fiscalité écologique doit encourager le plus ceux qui polluent le moins, et pas le contraire. En rappelant qu’il serait grand temps de mettre fin à des incitations aussi fortes à privilégier les modes motorisés, on plaide du même coup pour faire en sorte que les modes alternatifs ne soient ni plus ni moins préférentiels pour les employeurs comme pour les employés, puis davantage « compétitifs » à long terme. Pour que tout le monde ou presque l’adopte, le vélo devra aussi être l’amie du portefeuille de chacun.

Les commentaires sont fermés.